EUA Perdem Classificação de Crédito Triple-A - O Fim de uma Era e O Que Significa para os Mercados

EUA Perdem Nota de Crédito AAA: O Fim de Uma Era e o Que Isso Significa Para os Mercados

Em um golpe histórico para a situação financeira dos Estados Unidos, a Moody's Ratings rebaixou a nota de crédito soberano do país de "Aaa" para "Aa1" na sexta-feira. Isso retira do país sua última nota de crédito triplo A e marca a primeira vez na história em que os EUA não têm notas de nível máximo de nenhuma das grandes agências. A redução de um nível, embora esperada por alguns observadores do mercado, representa um momento decisivo para a maior economia do mundo e emissor da moeda de reserva global.

Resumo das Notas de Crédito Soberano e Principais Agências de Rating: Esta tabela apresenta as principais agências globais que atribuem notas de crédito soberano, suas escalas de classificação e a classificação geral dos níveis de crédito. Estas notas avaliam a capacidade de um país de pagar sua dívida.

| Agência | Escala de Classificação (Maior para Menor) | Faixa de Grau de Investimento | Faixa de Grau Especulativo | Observações |

|---|---|---|---|---|

| Moody’s | Aaa, Aa1, Aa2, ..., C | Aaa a Baa3 | Ba1 a C | Usa números dentro das letras (ex: Aa1) |

| Standard & Poor’s (S&P) | AAA, AA+, AA, ..., D | AAA a BBB– | BB+ a D | Usa mais/menos para refinar as notas |

| Fitch Ratings | AAA, AA+, AA, ..., D | AAA a BBB– | BB+ a D | Mesma escala da S&P |

"É um reconhecimento formal da trajetória fiscal que se deteriora nos Estados Unidos", disse um estrategista veterano de renda fixa de uma grande empresa de Wall Street. "Cruzamos um Rubicão que muitos achavam impossível mesmo há uma década."

O Ponto de Ruptura: Paralisia Fiscal em Meio a Uma Dívida Crescente

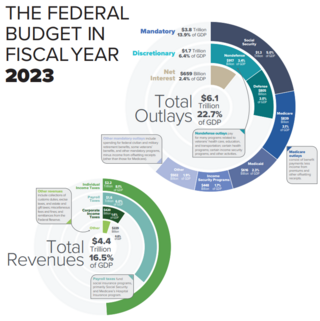

A decisão da Moody's veio quando os indicadores de dívida dos EUA atingiram níveis "significativamente mais altos do que países com notas semelhantes", com pouco consenso político para uma reforma fiscal significativa. A agência de rating destacou projeções que mostram os déficits federais aumentando de 6,4% do PIB em 2024 para quase 9% em 2035, com a carga da dívida nacional esperada para subir para aproximadamente 134% do PIB no mesmo período, acima dos 98% de hoje.

Você sabia que, de acordo com as agências de rating, a dívida federal dos EUA como porcentagem do PIB deve atingir níveis alarmantes, passando de aproximadamente 98-100% em 2024 para entre 118% e 134% em 2035, marcando a maior relação dívida/PIB da história americana? Essa preocupante trajetória fiscal, que recentemente levou a Moody's a rebaixar a nota de crédito do governo dos EUA, é impulsionada por grandes déficits persistentes que devem se aproximar de 9% do PIB até 2035, com os custos de juros sozinhos projetados para consumir cerca de 30% da receita federal (acima dos 18% em 2024) e atingir quase US$ 1,8 trilhão anualmente até 2035 — mais do que o dobro dos níveis atuais. Fatores que contribuem incluem o aumento dos gastos obrigatórios, possíveis extensões de cortes de impostos e o aumento dos pagamentos de juros sobre a dívida existente, levantando coletivamente sérias preocupações sobre a sustentabilidade fiscal de longo prazo dos Estados Unidos.

O momento não poderia ser mais preciso. Poucas horas antes do anúncio do rebaixamento, a ambiciosa proposta de reforma tributária do Presidente Trump — que estenderia seus cortes de impostos de 2017 e potencialmente adicionaria US$ 4 trilhões ao déficit federal na próxima década — falhou em um obstáculo processual crítico no Congresso. Republicanos linha-dura bloquearam a legislação, exigindo cortes de gastos mais profundos, pois a dívida federal já aumentou para aproximadamente US$ 36,2 trilhões.

"Quando os gastos obrigatórios, incluindo os pagamentos de juros, consomem 78% do seu orçamento até 2035, você perdeu flexibilidade fiscal significativa", observou um economista especialista em dinâmica de dívida soberana. "Essa é a trajetória que a Moody's vê, e foi o que desencadeou esta ação histórica."

Reação do Mercado: Tremores Sutis com Implicações de Longo Prazo

A resposta imediata do mercado foi relativamente contida, mas significativa. Os rendimentos dos títulos do Tesouro subiram no final do pregão de sexta-feira, com o rendimento do título de referência de 10 anos subindo para 4,49%. Um ETF que acompanha o S&P 500 caiu 0,6% na negociação após o horário regular, enquanto o ouro ultrapassou US$ 3.200 por onça — reforçando sua narrativa de porto seguro.

Você sabia que em 16 de maio de 2025, a Moody's rebaixou a nota de crédito dos Estados Unidos de "Aaa" para "Aa1", marcando o fim do status de crédito de primeira linha dos EUA em todas as grandes agências de rating, o que causou uma reação imediata do mercado, pois o rendimento do Tesouro de 10 anos reverteu sua queda anterior e saltou para 4,499% após o anúncio, refletindo as preocupações dos investidores sobre a perspectiva fiscal do país, incluindo projeções de que a dívida federal poderia atingir aproximadamente 134% do PIB até 2035 e os déficits poderiam se aproximar de 9% do PIB, tudo isso enquanto o mercado de títulos do Tesouro já experimentava sua mais longa sequência de perdas do ano, com três semanas consecutivas de quedas?

Os Credit Default Swaps (CDS) de cinco anos dos EUA, que funcionam como seguro contra calote, aumentaram para 56 pontos-base — seu nível mais alto desde o impasse do teto da dívida em 2023. Embora ainda longe de níveis de crise, esse aumento sugere que investidores institucionais estão aumentando as proteções (hedge) contra riscos extremos nos mercados de títulos do Tesouro.

//DID_YOU_KNOW_INSERT:{"caption":"O Que São Credit Default Swaps (CDS)?", "search_queries":["credit default swaps explicados para investidores", "como funcionam os CDS para dívida soberana", "CDS como medida de risco país"]}

A reação imediata moderada esconde preocupações estruturais mais profundas. Como explicou um gestor de hedge fund macro global: "A perda inédita de todas as três notas triplo A é simbolicamente devastadora, mas mecanicamente sutil. Espero apenas uma reprecificação do prêmio de prazo de 10 a 20 pontos-base no curto prazo, mas isso planta uma semente duradoura de dúvida sobre a disciplina fiscal dos EUA que pode florescer em taxas reais significativamente mais altas na próxima década."

Resumo do Prêmio de Prazo em Títulos: Esta tabela descreve a definição, significado, causas e métodos de estimativa do prêmio de prazo, que representa o rendimento extra que os investidores exigem por manter títulos de longo prazo devido a riscos adicionais.

| Aspecto | Detalhes |

|---|---|

| Definição | Retorno extra em um título de longo prazo sobre as taxas de curto prazo esperadas |

| Fórmula | Prêmio de Prazo = Rendimento de longo prazo − Média esperada das taxas de curto prazo |

| Propósito | Compensa pelos riscos de manter títulos de maior duração |

| Principais Riscos Precificados | Risco de taxa de juros, incerteza de inflação, volatilidade de mercado, liquidez |

| Quando Positivo | Investidores exigem mais retorno por exposição a longo prazo mais arriscada |

| Quando Negativo | Forte demanda por títulos de longo prazo (ex: durante crises ou QE) suprime o rendimento |

| Impacto Econômico | Influencia a forma da curva de juros e a interpretação da política do banco central |

| Modelos de Estimativa | Modelo ACM (Fed de NY), Modelo Kim-Wright (Fed) |

O Clube do Triplo A: A Saída dos EUA Deixa Um Vácuo

Os EUA agora se juntam a um grupo crescente de ex-soberanos com nota triplo A que inclui o Reino Unido, França e Japão — todos rebaixados nas últimas duas décadas à medida que os níveis de dívida aumentaram após várias crises econômicas. Isso deixa apenas um punhado de nações — incluindo Austrália, Alemanha, Singapura, Suíça e os países Nórdicos — no clube exclusivo de economias com rating triplo A.

A Moody's era a última a manter a nota máxima entre as principais agências de rating. A S&P Global Ratings foi a primeira a rebaixar a nota dos EUA em 2011 durante outro impasse do teto da dívida, enquanto a Fitch Ratings rebaixou o país em agosto de 2023. De acordo com um porta-voz da Moody's, esta é a primeira vez que a agência rebaixa a dívida soberana dos EUA em sua história — um testemunho da importância da decisão.

Tabela: Mudanças nas Notas de Crédito Soberano dos EUA pelas Principais Agências de Rating (2011-2025)

| Ano | Agência de Rating | Nota Anterior | Nova Nota | Principais Razões para a Mudança |

|---|---|---|---|---|

| 2011 | S&P Global | AAA | AA+ | Preocupações com o plano de gestão da dívida; instituições políticas enfraquecidas; dificuldades em superar as lacunas partidárias na política fiscal |

| 2023 (Agosto) | Fitch Ratings | AAA | AA+ | "Deterioração constante nos padrões de governança ao longo de 20 anos"; impasses do teto da dívida |

| 2023 (Novembro) | Moody's | Aaa (Estável) | Aaa (Perspectiva Negativa) | Sinal de alerta precedendo possível rebaixamento futuro |

| 2025 (16 de maio) | Moody's | Aaa | Aa1 | Aumento das relações dívida/PIB e pagamentos de juros significativamente maiores que países pares; projeção de déficits federais aumentando para 9% do PIB até 2035 |

Esta tabela resume os rebaixamentos de notas de crédito soberano dos Estados Unidos pelas três principais agências de rating (S&P, Fitch e Moody's) entre 2011 e 2025. Em 17 de maio de 2025, pela primeira vez na história moderna, os EUA não detêm mais uma nota de primeira linha AAA/Aaa de nenhuma grande agência de rating, potencialmente afetando os custos de empréstimos e o status do país como destino principal para capital global.

Apesar do rebaixamento, a Moody's reconheceu os pontos fortes duradouros dos Estados Unidos, citando "o tamanho, a resiliência e o dinamismo de sua economia, juntamente com o status contínuo do dólar como moeda de reserva global". A agência revisou sua perspectiva de negativa para estável, sugerindo que não antecipa mais rebaixamentos no curto prazo.

Além das Manchetes: A Mecânica Técnica dos Mercados

Para investidores institucionais e traders, as questões mais críticas giram em torno de como este rebaixamento se refletirá na mecânica do mercado, em vez do sentimento das manchetes. Vários canais de transmissão principais merecem atenção:

Dinâmica de Renda Fixa

Os títulos do Tesouro de curto prazo (Treasury bills) e os mercados de recompra (repo) de curto prazo devem permanecer em grande parte inalterados, já que os fundos de mercado monetário geralmente não são limitados por ratings para títulos do governo dos EUA. No entanto, títulos do Tesouro de prazos mais longos podem ver seus prêmios de prazo se expandirem em 20 pontos-base como base, com potencial para 40 pontos-base se a legislação de corte de impostos ressurgir.

Visão Geral do Mercado de Repo

| Aspecto | Detalhes | | --------------------- | Definição | | Definição | Empréstimo colateralizado de curto prazo envolvendo venda e recompra de títulos | | Principais Participantes | Bancos, hedge funds, dealers, fundos de mercado monetário, bancos centrais | | Colateral Usado | Tipicamente Títulos do Tesouro dos EUA ou outros títulos de alta qualidade | | Propósito | Fornece financiamento de curto prazo e liquidez | | Importância | Suporta liquidez, permite política monetária e estabiliza mercados de títulos | | Tipos de Repos | Overnight (1 dia), Term (vários dias), Reverse repo (da perspectiva do credor) | | Taxa de Repo | Taxa de juros implícita baseada na diferença de preço de compra/venda | | Papel do Banco Central | Usa repo/reverse repo para gerenciar taxas de juros e injetar/remover liquidez | | Evento Notável | Pico da taxa de repo nos EUA em 2019 levou à intervenção do Fed via operações de repo |

O mercado de títulos municipais enfrenta desafios mais imediatos. As escalas de títulos municipais AAA já começaram a ceder, com Maryland perdendo seu rating Aaa no início desta semana. Uma abertura de spreads de 2-5 pontos-base já se materializou, com expectativas de que a migração de ratings irá acelerar para agências e grandes estados fortemente ligados a fluxos de financiamento federais.

Implicações Para Ações e Crédito

Setores sensíveis à duration, como tecnologia e utilities, podem sentir pressão primeiro se a curva de juros continuar se acentuando. Os bancos enfrentam uma perspectiva mista — margens de juros líquidas maiores com uma curva mais acentuada, mas potencialmente perdas não realizadas maiores em carteiras de títulos disponíveis para venda, o que poderia reacender preocupações com capital regulatório.

Você sabia? Em finanças, "duration" não é apenas um termo de títulos — também ajuda a explicar por que certos setores de ações reagem mais bruscamente às mudanças nas taxas de juros. Setores como tecnologia e utilities são considerados de "alta duration" porque suas avaliações dependem muito de lucros futuros, que perdem valor quando as taxas de juros sobem devido a descontos maiores. Em contraste, setores como financeiro ou energia são menos sensíveis — ou até se beneficiam — pois as taxas crescentes podem aumentar as margens de lucro ou ter pouco impacto em seus fluxos de caixa de curto prazo. Portanto, as mudanças nas taxas de juros não apenas movem os preços dos títulos — elas se propagam pelo mercado de ações de maneiras surpreendentemente específicas por setor.

Como observou um gestor de portfólio: "Cíclicos de alto beta como automóveis e industriais já haviam começado a descontar uma desaceleração induzida por tarifas. O rebaixamento simplesmente adiciona mais um catalisador para compressão de múltiplos nesses setores."

Domínio do Dólar e Portos Seguros Alternativos

Talvez o mais revelador seja a relação evolutiva entre o dólar americano e as métricas de risco tradicionais. A correlação entre o índice DXY do dólar e o índice de volatilidade VIX tornou-se negativa pela primeira vez desde 2011 — sugerindo que, durante o estresse do mercado, o capital pode fluir cada vez mais para portos seguros alternativos como o iene japonês, o ouro e até ativos de criptomoeda, em vez de automaticamente impulsionar o dólar.

Você sabia que, enquanto o Índice do Dólar Americano (DXY) e o Índice de Volatilidade CBOE (VIX) historicamente mantiveram uma correlação predominantemente positiva - com o dólar tipicamente se fortalecendo durante períodos de medo no mercado devido ao seu status de "porto seguro" - essa relação teve uma virada negativa inesperada em 2025? Em 11 de maio de 2025, o DXY mostrou uma queda de -3,64% ano a ano, enquanto o VIX simultaneamente atingiu níveis extremos não vistos desde 2020, fechando em 52 em 8 de abril de 2025, impulsionado em grande parte pela introdução de tarifas elevadas pela administração Trump que criaram um choque geopolítico. Esse desvio do padrão histórico demonstra como até mesmo relações de mercado estabelecidas podem se romper temporariamente durante circunstâncias econômicas únicas, embora o final de abril de 2025 tenha mostrado sinais de recuperação promissores, pois o VIX experimentou uma forte queda de 50 para 30, o que historicamente indicou potenciais recuperações de mercado se as ameaças tarifárias permanecerem contidas e a recessão for evitada.

Com entidades estrangeiras detendo um recorde de US$ 9 trilhões em títulos do Tesouro, o sistema tem uma inércia tremenda. No entanto, compradores marginais — particularmente fundos soberanos e gestores de reservas de mercados emergentes — podem acelerar planos de diversificação para ouro e ativos denominados em yuan chinês.

Implicações Estratégicas Para Partes Interessadas Principais

O rebaixamento cria efeitos em cascata complexos em várias áreas financeiras:

Para o Tesouro dos EUA, custos de empréstimos mais altos se aproximam. Cada aumento de 25 pontos-base nas taxas adiciona aproximadamente US$ 90 bilhões às despesas anuais com juros até 2028, com as necessidades de empréstimos líquidos potencialmente excedendo US$ 2 trilhões anualmente. Isso poderia levar a uma preferência maior pela emissão de títulos de curto prazo (bills) para gerenciar custos.

O Federal Reserve (Banco Central Americano) pode achar seu programa de aperto quantitativo (QT) repentinamente menos benigno se os prêmios de prazo dispararem. Alguns analistas agora preveem que a redução do balanço patrimonial pode desacelerar ou parar completamente até 2026 se o funcionamento do mercado se deteriorar.

Para o Congresso e a Casa Branca, o jogo de culpas políticas se intensifica, mas o rebaixamento paradoxalmente melhora as chances de um pacote de reforma fiscal bipartidário até 2026 — embora provavelmente apenas depois que os mercados forçarem a questão através de maior volatilidade.

Guia de Investimento: Navegando o Novo Normal

Para investidores profissionais, várias opções de posicionamento estratégico emergem deste cenário fiscal recalibrado:

No curto prazo, apostar contra a venda inicial dos títulos do Tesouro via futuros parece atraente, particularmente no setor de 3-5 anos, já que o "Fed put" (ideia de que o Fed intervirá para suportar o mercado) permanece intacto para eventos significativos de estresse de liquidez.

No longo prazo (12-24 meses), subponderar os títulos do Tesouro de 30 anos ou implementar posições de swap com taxa fixa (receive-fixed swap positions) após um aumento de 20-30 pontos-base parece prudente, pois a reprecificação do prêmio de prazo continua.

Ativos alternativos como ouro e Bitcoin merecem maior alocação em quedas de preço, apoiados pela narrativa emergente de substituição de ativos de reserva. Títulos de grau de investimento de qualidade global de emissores europeus e suíços podem oferecer um retorno 15-20 pontos-base maior em comparação com seus pares dos EUA quando com proteção cambial.

Dentro do setor financeiro dos EUA, uma abordagem "barbell" (barra de pesos) que favorece grandes bancos de varejo enquanto subpondera nomes puramente de trading pode capitalizar em curvas de juros mais acentuadas, minimizando o risco de marcação a mercado em carteiras de títulos.

Você sabia? A Estratégia de Investimento Barbell combina opostos, alocando ativos em investimentos ultra-seguros e de alto risco - enquanto ignora o meio-termo. Em títulos, significa manter títulos de curto prazo para segurança e liquidez, ao lado de títulos de longo prazo para maior rendimento, evitando vencimentos de médio prazo. Em ações, pode envolver a combinação de ativos conservadores como dinheiro com apostas agressivas como startups de tecnologia ou opções. Essa abordagem, popularizada por Nassim Taleb, visa proteger contra perdas, ao mesmo tempo em que permite grandes ganhos - oferecendo um equilíbrio estratégico em mercados incertos.

O Jogo de Longo Prazo: De Evento de Crédito a Mudança Estrutural

Embora o impacto imediato pareça contido, o rebaixamento introduz o que um estrategista macro chamou de "caudas gordas para todo modelo de avaliação de longo prazo". Os riscos dependentes da trajetória — incluindo o efeito crowding-out (sufocamento do capital privado pelo governo), a erosão da moeda de reserva e a volatilidade política — podem alterar fundamentalmente os prêmios de risco ao longo do tempo.

Você sabia? Em finanças, "caudas gordas" descrevem a maior probabilidade de eventos extremos de mercado - como quedas ou fortes altas - que os modelos tradicionais frequentemente subestimam. Diferente da familiar curva em sino, distribuições de caudas gordas sugerem que eventos raros e impactantes acontecem com mais frequência do que o esperado. Isso tem grandes implicações: significa que modelos de risco padrão podem deixar carteiras perigosamente expostas, ferramentas de avaliação podem precificar incorretamente ativos e sistemas financeiros precisam de salvaguardas mais fortes. Eventos como a crise de 2008 ou a queda do COVID-19 são exemplos clássicos - lembretes de que nos mercados, o improvável é mais provável do que pensamos.

Alguns cenários prospectivos ganhando força entre investidores institucionais incluem o potencial para um "Acordo Fed-Tesouro 2.0" se os rendimentos de 10 anos excederem 5,5% em meio ao aumento do desemprego até 2027. Isso poderia introduzir uma forma branda de gestão da curva de juros para limitar as taxas de longo prazo.

Você sabia? O Acordo Fed-Tesouro de 1951 marcou um ponto de virada na história econômica dos EUA ao reafirmar a independência do Federal Reserve em relação ao Tesouro. Durante a Segunda Guerra Mundial, o Fed manteve as taxas de juros artificialmente baixas para ajudar o governo a financiar a dívida de guerra, mas a inflação pós-guerra forçou uma revisão. O Acordo encerrou essa política, liberando o Fed para aumentar as taxas e combater a inflação sem estar vinculado às necessidades de empréstimo do Tesouro. Este acordo lançou as bases para o banco central moderno, onde a política monetária é conduzida de forma independente para manter a estabilidade de preços e a saúde econômica.

Inovações mais radicais, como títulos do Tesouro nativos de blockchain até 2028 ou cláusulas tipo smart contract em emissões futuras — possivelmente acionadas por limites de dívida/PIB — representam opções de baixa probabilidade, mas cada vez mais discutidas para restaurar a confiança do mercado.

"O rebaixamento é mais um choque de credibilidade de queima lenta do que uma crise de financiamento imediata", concluiu um especialista em dívida soberana de uma grande gestora de ativos. "Os mercados se adaptarão a uma América com nota Aa1, mas precificarão cada vez mais um prêmio de opção pela disfunção política — e essa pequena diferença, composta ao longo dos anos, tem o potencial de remodelar os fluxos de capital globais."

Você sabia? "Bond vigilantes" são investidores poderosos que vendem títulos do governo quando acreditam que as políticas fiscais são imprudentes - como gastos excessivos ou déficits disparados - pressionando os preços dos títulos para baixo e elevando os rendimentos. Essa pressão de mercado aumenta os custos de empréstimo para os governos e pode forçá-los a mudar de rumo. O termo, cunhado na década de 1980, reflete como esses investidores agem como fiscais, impondo disciplina por meio dos mercados financeiros. Da queda dos títulos dos EUA em 1994 à turbulência do "mini-budget" do Reino Unido em 2022, os bond vigilantes mostraram que podem influenciar a política nacional sem dar um único voto.

Por enquanto, os traders estão se posicionando para uma volatilidade modesta no curto prazo, enquanto preservam capital para o que muitos veem como o verdadeiro ponto de inflexão: quando Washington declarar novamente que os déficits "não importam", mas os bond vigilantes finalmente discordarem.