Novo Projeto de Lei Dará Acesso Prioritário a Empresas Americanas aos Chips de IA Mais Poderosos Antes de Vendas ao Exterior

Quando Sonhos de Silício Encontram a Realidade Política: A Busca Americana pela Supremacia em IA

WASHINGTON — No cenário de alto risco do desenvolvimento da inteligência artificial, uma questão fundamental surgiu: as empresas americanas devem ter acesso prioritário aos chips de computador mais poderosos do mundo?

A escassez de semicondutores avançados atingiu níveis tão críticos que os legisladores estão agora considerando uma intervenção sem precedentes nos mercados globais. O Senador Jim Banks introduziu o projeto de lei "Garantindo Acesso e Inovação para a Inteligência Artificial Nacional" (GAIN AI Act) como uma emenda à Lei de Autorização de Defesa Nacional, representando a tentativa legislativa mais agressiva até agora para priorizar compradores americanos na alocação de semicondutores.

A legislação proposta exigiria que os exportadores concedessem aos compradores dos Estados Unidos o direito de primeira recusa em chips avançados antes de qualquer venda para o exterior, alterando fundamentalmente como o hardware de computação mais sofisticado do mundo chega aos seus destinos. O projeto de lei visa especificamente semicondutores com poder de processamento total de 4.800 teraFLOPS ou superior — um limiar que abrange não apenas aceleradores de data center, mas potencialmente algumas placas de vídeo de alto desempenho para jogos.

Um teraFLOP representa um trilhão de operações de ponto flutuante por segundo (FLOPs), que é uma métrica fundamental para quantificar o poder de processamento de um computador. Essa medida é crucial para entender como avaliar o desempenho computacional de um sistema, especialmente em tarefas exigentes.

Este impulso legislativo surge em meio a meses de turbulência política. A "Regra de Difusão de IA" do governo Biden, implementada em janeiro para restringir as exportações de chips, foi revogada pela administração Trump em maio. Posteriormente, a Casa Branca negociou um arranjo incomum que permitia certas vendas de chips para a China em troca de uma participação de 15% na receita para o governo dos Estados Unidos.

A gigante de semicondutores Nvidia se opôs veementemente às restrições propostas, com um porta-voz da empresa chamando a abordagem de "política autodestrutiva, baseada em ficção científica apocalíptica". A empresa argumenta que as vendas globais expandem os mercados para as empresas americanas em vez de privar os clientes domésticos de acesso.

A Arquitetura da Soberania Digital

Por trás da resistência da Nvidia, reside uma tensão mais profunda sobre como os Estados Unidos devem competir na era da inteligência artificial. O GAIN AI Act surge do reconhecimento dos legisladores de que, em uma economia cada vez mais definida pelas capacidades de IA, o acesso a recursos computacionais tornou-se equivalente ao acesso a oportunidades econômicas.

Este limiar abrange não apenas os aceleradores de data center que impulsionam o treinamento de IA em larga escala, mas potencialmente algumas placas de vídeo de alto desempenho para jogos, refletindo a compreensão dos legisladores de que as fronteiras entre hardware de IA de consumo e profissional se dissolveu. A legislação representa uma mudança fundamental da alocação impulsionada pelo mercado para a gestão estratégica de recursos, tratando a capacidade computacional como infraestrutura crítica, em vez de hardware de commodity.

"O que estamos testemunhando é o surgimento da soberania do silício como um componente central da competitividade nacional", observou um analista sênior da indústria de semicondutores que pediu anonimato devido a sensibilidades políticas em curso. "A questão é se a intervenção legislativa pode alcançar o que as forças de mercado não conseguiram."

A proposta visa especificamente o que os legisladores descrevem como uma priorização injusta de compradores estrangeiros em detrimento de inovadores americanos, exigindo que os exportadores demonstrem que a demanda doméstica foi totalmente satisfeita antes de buscar vendas internacionais. Este processo de certificação alteraria fundamentalmente a relação entre os fabricantes de chips e sua base global de clientes.

Para Além do Gargalo de Largura de Banda

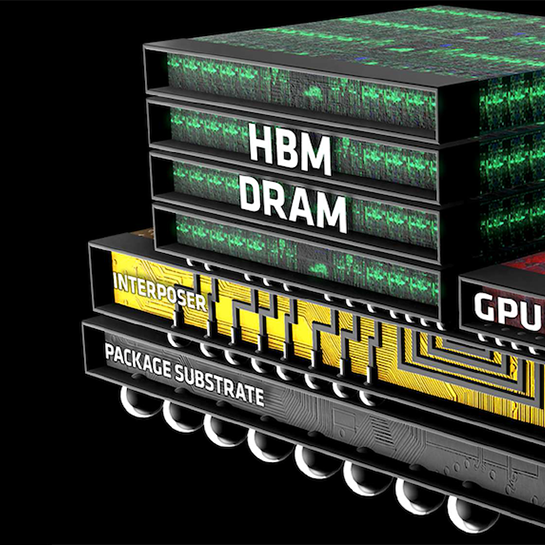

No entanto, por trás da retórica legislativa, reside uma teia mais complexa de restrições que nenhuma quantidade de acesso preferencial pode resolver imediatamente. As verdadeiras limitações da cadeia de suprimentos de semicondutores se estendem muito além da alocação final de chips, abrangendo restrições fundamentais de capacidade na produção de memória de alta largura de banda, capacidades de empacotamento avançado e a infraestrutura especializada necessária para implantar esses sistemas de forma eficaz.

Instalações modernas de IA consomem energia em escalas sem precedentes — um único rack de servidores avançados pode consumir tanta eletricidade quanto um data center tradicional consumia há apenas alguns anos. Esses sistemas exigem infraestrutura sofisticada de resfriamento líquido, distribuição elétrica especializada e capacidades de gerenciamento térmico que podem levar meses ou anos para serem implementadas corretamente.

"O acesso prioritário aos chips se torna inútil se você não consegue ligá-los", explicou um executivo de infraestrutura de data center familiarizado com implantações de IA em larga escala. "Estamos vendo clientes com milhões de dólares em hardware guardados em armazéns porque não possuem a capacidade elétrica ou os sistemas de resfriamento necessários para a operação."

Essa realidade de infraestrutura criou uma hierarquia tácita na alocação de chips, onde os fabricantes naturalmente priorizam os clientes que podem implantar imediatamente seus produtos em vez daqueles que podem armazená-los indefinidamente. A capacidade de empacotamento avançado da Taiwan Semiconductor Manufacturing Company, particularmente sua tecnologia CoWoS, continua sendo um gargalo crítico que opera independentemente de mandatos legislativos.

CoWoS, ou Chip-on-Wafer-on-Substrate, é uma tecnologia avançada de empacotamento de circuito integrado 3D. Pioneirizada pela TSMC, permite o empilhamento e a integração precisos de múltiplos chips, como lógica e Memória de Alta Largura de Banda (HBM), em um interpositor de silício e, em seguida, em um substrato, aumentando significativamente o desempenho e a eficiência energética em semicondutores de alto nível.

O Cálculo Geopolítico da Inovação

A legislação proposta corre o risco de criar um atrito diplomático significativo com aliados que se alinharam aos controles de exportação de tecnologia americanos. Países como Japão, Coreia do Sul e Taiwan — parceiros críticos na fabricação de semicondutores e concorrentes estratégicos da China — poderiam se ver relegados a um status secundário, apesar de sua cooperação com os objetivos estratégicos dos EUA.

Participação de mercado global de semicondutores por região, ilustrando as posições dominantes dos EUA, Coreia do Sul, Taiwan e China.

| País | Participação de Mercado na Capacidade de Fundição Avançada (2023) |

|---|---|

| Taiwan | 68% |

| Coreia do Sul | 12% |

| EUA | 12% |

| China | 8% |

Mais significativamente, a legislação poderia acelerar a própria tendência que busca combater: o desenvolvimento de ecossistemas de IA alternativos fora da influência americana. A indústria doméstica de semicondutores da China, já avançando rapidamente com produtos como os chips Ascend 910C da Huawei, provavelmente receberia apoio estatal adicional e proteção de mercado em resposta a controles mais rígidos dos EUA.

"Cada restrição que impomos cria oportunidades de mercado para concorrentes", observou um ex-funcionário do Departamento de Comércio com vasta experiência em política de controle de exportação. "Corremos o risco de subsidiar o desenvolvimento de stacks de IA não-americanas, ao mesmo tempo em que alienamos os aliados de que precisamos para manter a liderança tecnológica."

A legislação também ignora a complexa economia da produção de semicondutores, onde os volumes de vendas globais financiam os enormes investimentos em pesquisa e desenvolvimento necessários para manter o avanço tecnológico. Restringir o acesso internacional poderia, paradoxalmente, enfraquecer a capacidade das empresas americanas de financiar inovações de próxima geração.

Dinâmica de Mercado e Matemática da Memória

A complexidade da indústria de semicondutores se estende muito além das narrativas políticas em torno da alocação de chips. A produção de memória de alta largura de banda (HBM), dominada por empresas sul-coreanas como SK Hynix e Samsung, representa talvez a restrição mais crítica na implantação de sistemas de IA. Esses módulos de memória, que permitem o acesso rápido a dados essencial para o processamento de inteligência artificial, operam em ciclos de produção medidos em trimestres e anos, em vez de semanas.

As capacidades de empacotamento avançado, particularmente a tecnologia CoWoS da TSMC que permite as interconexões sofisticadas entre processadores e memória, representam outro gargalo fundamental. Essas limitações industriais operam independentemente da intervenção legislativa, sugerindo que as preferências de alocação podem redistribuir a escassez em vez de aliviá-la.

"Estamos essencialmente reorganizando as cadeiras de convés no Titanic", observou um executivo de equipamentos de semicondutores. "As restrições fundamentais são a capacidade industrial, não as preferências de alocação."

Cenários de Investimento e Posicionamento Estratégico

Para investidores navegando neste cenário em evolução, a potencial aprovação da legislação cria várias oportunidades e riscos distintos que se estendem muito além das ações tradicionais de semicondutores. Empresas focadas em infraestrutura de energia e resfriamento podem se beneficiar desproporcionalmente, já que os operadores de data centers correm para preparar os locais para potenciais entregas de chips sob novos esquemas de alocação.

Desempenho comparativo de ações de projetistas de semicondutores (por exemplo, Nvidia), fabricantes (por exemplo, TSMC) e empresas de infraestrutura (por exemplo, Vertiv) nos últimos dois anos.

| Empresa | Desempenho 2024 | Desempenho no Acumulado do Ano 2025 (até Set/2025) | Desempenho nos Últimos Doze Meses (TTM) (até Set/2025) |

|---|---|---|---|

| Nvidia (NVDA) | 178,80% | 23,36% | 58,03% |

| TSMC (TSM) | 92,56% | 17,77% | 38,44% |

| Vertiv (VRT) | 136,82% | 18,24% | 66,93% |

Fabricantes de memória, particularmente aqueles que produzem memória de alta largura de banda, poderiam experimentar um poder de precificação sustentado, já que os gargalos fundamentais persistem, independentemente das preferências de alocação de chips. A legislação poderia acelerar o investimento na capacidade de fabricação de semicondutores americanos, beneficiando potencialmente fabricantes de equipamentos e empresas de materiais especiais.

A proposta também poderia impulsionar uma bifurcação nos mercados globais de tecnologia, criando linhas de produtos distintas otimizadas para diferentes ambientes regulatórios. Essa tendência provavelmente beneficiaria empresas capazes de gerenciar requisitos complexos de conformidade, enquanto potencialmente desfavoreceria players menores que carecem de experiência e escala regulatória.

"Estamos caminhando para um mundo onde os roteiros de semicondutores são escritos tanto em Washington quanto no Vale do Silício", observou um estrategista de investimento em tecnologia. "Empresas que podem navegar pela complexidade técnica e política desenvolverão vantagens competitivas sustentáveis."

Os mercados financeiros podem precisar precificar uma maior volatilidade em torno dos fluxos de receita internacionais, particularmente para empresas com exposição significativa aos mercados chineses. O acordo de compartilhamento de receita de 15% que atualmente rege certas vendas de chips para a China adiciona outra camada de complexidade ao planejamento financeiro.

O Imperativo da Inovação

O GAIN AI Act reflete uma luta mais ampla para equilibrar os princípios de livre mercado com os imperativos de segurança nacional em uma era onde a liderança tecnológica determina cada vez mais a influência geopolítica. No entanto, a abordagem binária da legislação — compradores americanos primeiro, todos os outros depois — pode se mostrar inadequada para abordar as realidades matizadas das cadeias de suprimentos globais.

Abordagens alternativas poderiam se concentrar na expansão da capacidade, em vez de preferências de alocação, potencialmente por meio de investimento direcionado em infraestrutura de semicondutores americana ou parcerias mais profundas com nações aliadas. Tais estratégias poderiam aumentar a oferta geral, mantendo os objetivos de segurança, evitando a dinâmica de soma zero inerente à proposta atual.

Enquanto o Congresso debate os méritos da legislação, as forças subjacentes que a impulsionam — a intersecção das capacidades de inteligência artificial com a competitividade nacional — apenas se intensificarão. A questão é se a política americana pode evoluir rápido o suficiente para moldar essas tendências tecnológicas, em vez de apenas reagir a elas.

Nas fazendas de servidores em toda a América e nos laboratórios financiados por capital de risco do Vale do Silício, o futuro da inovação americana depende cada vez mais das decisões tomadas nas salas de comissão de Washington. Os chips podem cair onde quer que caiam, mas onde eles caem primeiro tornou-se uma questão de estratégia nacional e não apenas de forças de mercado.

Tese de Investimento da Casa

| Aspecto | Resumo e Análise |

|---|---|

| A Lei em Si | Uma emenda à NDAA criando um regime de licenciamento do Departamento de Comércio para exportar "circuitos integrados avançados". Mandatos chave: certificação de direito de primeira recusa dos EUA, sem backlog nos EUA, nenhum termo melhor no exterior, e as exportações não podem ser usadas para prejudicar empresas americanas. Define "avançado" com limiares técnicos (por exemplo, TPP ≥ 2.400) e estabelece uma política para negar licenças para os chips mais poderosos (por exemplo, TPP ≥ 4.800). |

| Contexto Imediato | Segue a revogação da "Regra de Difusão de IA" da era Biden pelo Departamento de Comércio em maio. A Casa Branca havia permitido anteriormente algumas vendas para a China com um "corte" de 15% para os EUA. A Nvidia é hostil a controles amplos de difusão. Compradores chineses ainda querem peças compatíveis (por exemplo, H20), mas a demanda é volátil devido à política. |

| Opinião do Autor: Natureza da Lei | Esta é uma lei de gerenciamento de fila, não uma lei de capacidade. Os verdadeiros gargalos de 2026 são o fornecimento de HBM, empacotamento avançado e infraestrutura de energia/resfriamento; esta lei reordena a entrega, mas não adiciona essas restrições físicas. |

| Opinião do Autor: Resultado Provável | Espere diluição e exceções durante o processo de conferência no Congresso. A lei final provavelmente manterá os princípios de "primeiro a pegar", mas deixará os limiares de negação para a orientação do Comércio e excluirá aliados para evitar repercussões da OMC e políticas. |

| Opinião do Autor: Impacto nos Fornecedores | O atrito de conformidade aumenta significativamente (documentação pesada em termos jurídicos). Empresas como Nvidia/AMD criarão mais SKUs específicos por região (por exemplo, H20, 5090D) para contornar os limiares técnicos, aumentando o capital de giro e a complexidade dos SKUs. |

| Opinião do Autor: Substituição pela China | A substituição pela China acelera (Huawei, Cambricon ganham escala), mas permanece atrás na fronteira de desempenho, especialmente para treinamento em larga escala. O fosso americano permanece intacto, mas o TAM da China se torna mais retentor para os players domésticos. |

| Opinião do Autor: O Verdadeiro Ganhador | A infraestrutura de data centers é a verdadeira ganhadora em capex. A demanda de energia de IA está impulsionando o investimento em resfriamento líquido, gás on-site e PPAs nucleares avançados. Os prazos para MW de energia e retrofits de resfriamento são um gargalo de implantação maior do que a papelada de chips. |

| Posicionamento por Subsistema: GPUs | Cenário base: hyperscalers dos EUA recebem prioridade. A receita da China se torna "para-e-anda". Backlogs globais e novos roteiros (Blackwell/Rubin) fornecem amortecimento. Observar margens em SKUs chineses com classificação reduzida. |

| Posicionamento por Subsistema: Fundição/Empacotamento | CoWoS (empacotamento avançado) permanece o gargalo até 2026. Qualquer nacionalização de empacotamento nos EUA é um alívio pós-2027, não uma solução de curto prazo. |

| Posicionamento por Subsistema: Memória (HBM) | HBM permanece o principal ponto de estrangulamento. Tailwinds de precificação/mix persistem. Exposição mais pura à IA no segmento de memória. |

| Posicionamento por Subsistema: Energia/Térmico | Clara corrente de alta secular devido ao resfriamento líquido e gargalos de energia em escala de MW. A demanda fundamental provavelmente está submodelada. |

| Posicionamento por Subsistema: Redes/Óptica | Não afetado pela política de "primeiro a pegar". A demanda por óptica e fabrics 800G+ aumenta à medida que os racks de IA se densificam. |

| Posicionamento por Subsistema: Silício de IA da China | Ganhos de participação estruturais na China impulsionados pela política, mas atritos de software/toolchain e lacunas de desempenho limitam ambições globais. Alta volatilidade. |

| Cenário A: Diluído | Aliados excluídos; Comércio mantém discrição. Impacto = atrito administrativo, não perda de unidades fora da China. Sobrepeso em infraestrutura; manter NVDA/TSMC essencial. |

| Cenário B: Aprovação Dura | Negações de exportação afetam além da China; potencial impacto colateral em GPUs halo. Poder de precificação de curto prazo nos EUA, mas substituição mais rápida pela China e mercados cinzentos. Reduzir nomes com forte exportação; rotacionar para HBM/infraestrutura. |

| Cenário C: Projeto Trava | Status quo (corte de 15% da China) persiste. Rally de alívio na cadeia de suprimentos global de IA; nenhuma mudança no cenário de alta da infraestrutura. |

| Principais Riscos a Monitorar | 1. Surpresa da rede (construções rápidas de energia): Otimista para infraestrutura/GPUs. 2. Mudança abrupta na política chinesa (silício doméstico obrigatório): Pessimista para o TAM de chips dos EUA. 3. Desafio legal/OMC: Atenua o impacto. 4. Choque de empacotamento (por exemplo, terremoto): Grande desvantagem para o fornecimento de GPU. |

| Principais Indicadores de Desempenho (KPIs) | 1. Linguagem final da NDAA sobre limiares e exclusões. 2. Ritmo de licenciamento e taxas de negação do BIS. 3. Divulgações de HBM/CoWoS da SK hynix/TSMC. 4. MW energizados, pedidos de resfriamento, PPAs nucleares dos operadores. 5. Mix de receita da China nos lucros da NVDA/AMD. |

| Conclusão: Política | A Lei é simbolismo com dentes — mordendo a papelada e os cronogramas, não a física da oferta. Espere uma versão final mais suave. |

| Conclusão: Estratégia | Permanecer sobrepeso na escassez de infraestrutura (HBM, empacotamento, energia/resfriamento) e plays seculares centrais (NVDA/TSMC), enquanto gerencia a exposição à China taticamente. |

| Conclusão: China | Chips domésticos preenchem lacunas mais rapidamente, mas o treinamento de fronteira ainda requer Nvidia por 12 a 24 meses. A exposição à China é tática, não definidora de tese. |

NÃO É CONSELHO DE INVESTIMENTO