Figure AI Arrecada US$ 1 Bilhão para Construir Robôs Humanoides, Atingindo Avaliação Recorde de US$ 39 Bilhões

A Aposta de US$ 39 Bilhões do Vale do Silício: Mega-Rodada da Figure AI Sinaliza Ponto de Virada Financeiro para a Revolução dos Robôs

Startup de robótica humanoide capta mais de US$ 1 bilhão em rodada Série C enquanto investidores se apressam na corrida pela IA Incorporada

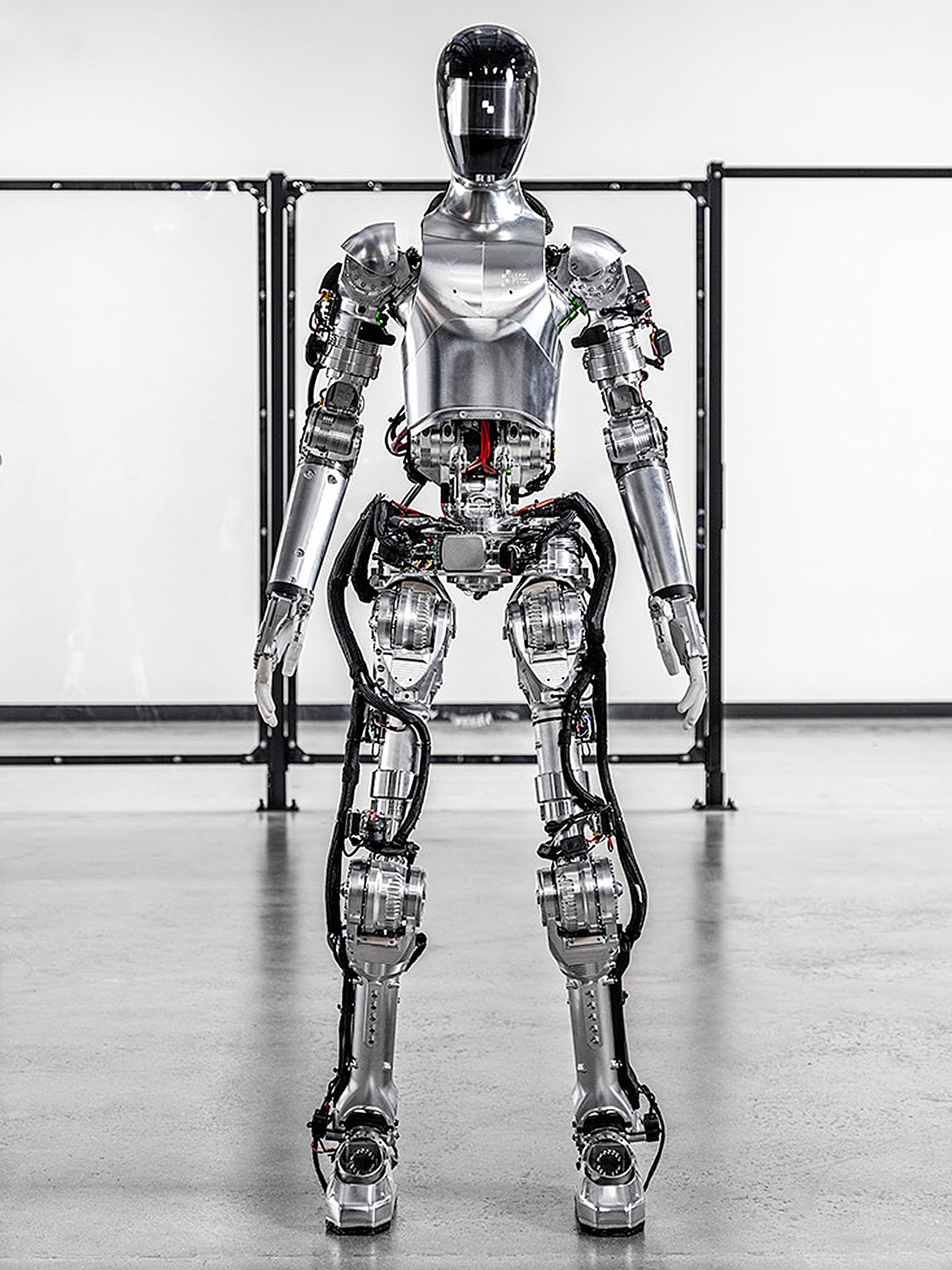

SAN JOSE, Califórnia — Em uma rodada de financiamento que teria parecido fantasiosa há apenas três anos, a Figure AI anunciou hoje que garantiu mais de US$ 1 bilhão em financiamento Série C, com uma valuation pós-dinheiro impressionante de US$ 39 bilhões, consolidando a posição da startup como a empresa de robótica humanoide pura mais valiosa do mundo.

A valuation astronômica — que supera a de empresas de robótica estabelecidas com fluxos de receita reais — representa um aumento de mais de 15 vezes em relação à valuation de US$ 2,6 bilhões da Figure em sua rodada anterior, apenas no ano passado. Liderado pela Parkway Venture Capital, o sindicato de investidores parece um "quem é quem" da infraestrutura tecnológica: NVIDIA, Brookfield Asset Management, Intel Capital, Qualcomm Ventures e a gigante de telecomunicações T-Mobile Ventures, entre outros.

A rodada ressalta uma mudança sísmica na alocação de capital de risco, à medida que os investidores estão redirecionando bilhões de investimentos em softwares de inteligência artificial saturados para o que muitos veem como a fronteira final: robôs que podem trabalhar ao lado de humanos no mundo físico.

Quando os Sonhos do Vale do Silício Encontram o Chão de Fábrica

Brett Adcock, fundador e CEO da Figure, enquadra o marco como infraestrutura crítica para escalar a plataforma Helix AI e as operações de fabricação BotQ da empresa. O financiamento acelerará três iniciativas principais: expansão da produção de robôs humanoides de uso geral, construção de infraestrutura de GPU NVIDIA de próxima geração para treinamento e simulação, e lançamento de esforços abrangentes de coleta de dados focados em vídeo humano e inputs sensoriais multimodais.

No entanto, os números revelam as expectativas impressionantes embutidas nesta valuation. Analistas do setor sugerem que, para justificar um valor patrimonial de US$ 39 bilhões, a Figure precisaria implantar aproximadamente 15.000 a 25.000 robôs ativos, gerando cerca de US$ 144.000 em receita anual por unidade — assumindo preços premium de Robótica como Serviço (RaaS) de aproximadamente US$ 30 por hora.

Robótica como Serviço (RaaS) é um modelo de negócios onde as empresas oferecem capacidades robóticas, infraestrutura e suporte como um serviço baseado em assinatura. Em vez de comprar robôs caros, as empresas podem acessar e utilizar a automação pagando uma taxa recorrente, mudando de um modelo de despesa de capital para um de despesa operacional. Isso torna a robótica mais acessível e reduz o investimento inicial para os usuários.

Isso implica que a Figure deve fazer a transição da fase de demonstração para implantações em escala industrial nos próximos três a quatro anos, um cronograma que representaria uma das trajetórias de escalonamento mais agressivas na história da robótica.

A Corrida do Ouro da IA Incorporada Acelera

A mega-rodada da Figure está no ápice de uma migração de capital mais ampla para a robótica humanoide. A Apptronik garantiu US$ 350 milhões em fevereiro com a participação do Google. A 1X levantou US$ 100 milhões para seus androides NEO. A empresa chinesa de robótica Fourier Intelligence concluiu uma rodada Série E de US$ 800 milhões. O padrão é inconfundível: o capital de risco está inundando empresas que prometem preencher a lacuna entre a inteligência digital da IA e a utilidade no mundo físico.

O financiamento de capital de risco para startups de robótica humanoide tem crescido exponencialmente nos últimos anos.

| Ano | Financiamento Total (USD) |

|---|---|

| 2023 | US$ 380 milhões |

| 2024 | US$ 999 milhões+ |

| 2025 (YTD) | US$ 2,0 bilhões+ |

Vários fatores estão impulsionando esse aumento de investimento. O amadurecimento dos modelos de base tornou o controle robótico de uso geral teoricamente viável, indo além da automação restrita e baseada em regras. Simultaneamente, a escassez de mão de obra em logística e manufatura criou uma demanda empresarial genuína por trabalhadores automatizados 24 horas por dia, 7 dias por semana. A demografia envelhecida em economias desenvolvidas apenas amplifica essa tendência.

IA Incorporada (Embodied AI) refere-se a sistemas de inteligência artificial que possuem um corpo físico, permitindo-lhes perceber, interagir e aprender com o mundo real. Diferente da IA tradicional que opera principalmente em ambientes digitais, a IA incorporada desenvolve inteligência através de experiências e ações físicas, levando a uma compreensão mais robusta e consciente do contexto.

A dimensão geopolítica adiciona urgência. O apoio estatal explícito da China ao desenvolvimento da IA incorporada criou uma dinâmica de corrida tecnológica, com ambas as nações vendo a robótica humanoide como infraestrutura estrategicamente crítica. Controles de exportação e bifurcação da cadeia de suprimentos já estão emergindo como considerações da indústria.

A Dinâmica do Mercado Revela Promessas e Perigos

A presença da NVIDIA em diversas cap tables de robótica humanoide sinaliza uma jogada de plataforma crucial. O modelo de base GR00T e a plataforma de simulação Isaac da gigante dos chips estão se tornando a infraestrutura de fato para treinar a inteligência robótica, criando uma relação simbiótica onde implantações robóticas bem-sucedidas impulsionam a demanda por GPUs, enquanto capacidades avançadas de computação desbloqueiam capacidades robóticas.

No entanto, o cenário de valuation revela disparidades marcantes com a realidade da receita. A Boston Dynamics, adquirida por menos de US$ 2 bilhões, apesar de décadas de desenvolvimento e implantações comerciais reais, empalidece em comparação com a valuation em papel da Figure. Essa disparidade sugere que os investidores estão precificando não apenas a receita futura, mas também o domínio da plataforma e os efeitos de rede de dados.

O cenário competitivo permanece fluido. O programa Optimus da Tesla, embora gerando publicidade significativa, tem mostrado implantação externa verificável limitada. A Agility Robotics demonstra a evidência mais crível de trabalho comercial pago através de parcerias com Amazon e GXO Logistics. Enquanto isso, os concorrentes chineses se beneficiam do apoio estatal e do acesso ao mercado doméstico que poderia permitir um rápido escalonamento, independentemente da paridade tecnológica.

O Cálculo do Investimento Aponta para uma Jogada de Infraestrutura

A composição do sindicato de investidores revela um posicionamento estratégico que vai além dos retornos financeiros puros. A participação da NVIDIA garante o alinhamento da infraestrutura de computação. Provedores de telecomunicações como a T-Mobile sugerem humanoides como nós de computação de borda. Parceiros industriais como a Brookfield Asset Management poderiam fornecer locais de implantação em seus vastos portfólios imobiliários.

Isso posiciona a Figure menos como uma fabricante tradicional de robótica e mais como uma jogada de plataforma integrada — controlando a pilha de IA, um processo de fabricação e a infraestrutura de implantação. O modelo de integração vertical semelhante ao da Apple poderia gerar vantagens competitivas sustentáveis se a execução for bem-sucedida, mas também concentra risco se os componentes-chave tiverem desempenho abaixo do esperado.

As capacidades de fabricação representam o desafio de execução mais imediato. Escalonar a produção de atuadores, alcançar confiabilidade de nível automotivo e manter rendimentos de fabricação de primeira passagem acima de 90% determinará se a Figure pode transformar capital em unidades realmente implantadas. A iniciativa de fabricação BotQ enfrenta o cemitério de empresas de robótica anteriores que lutaram com a complexidade do hardware e o controle de custos.

Implicações de Investimento Prospectivas

Analistas de mercado sugerem vários temas de investimento emergindo do sucesso de financiamento da Figure. Primeiro, a cadeia de suprimentos da robótica está pronta para uma expansão significativa, criando oportunidades para fornecedores de componentes, fabricantes de sensores e provedores de software especializado. Empresas que possibilitam a implantação de robótica — da certificação de segurança à infraestrutura de serviço de campo — podem ver a demanda acelerar.

Segundo, as implicações da economia do trabalho poderiam remodelar múltiplos setores. Fundos de investimento imobiliário (REITs) de logística podem se beneficiar de instalações otimizadas para colaboração humano-robô. Por outro lado, indústrias intensivas em mão de obra enfrentam potencial compressão de margem à medida que a automação se torna mais acessível.

Terceiro, a dinâmica competitiva internacional sugere que clusters de tecnologia regionais surgirão. Empresas europeias podem encontrar oportunidades de aquisição à medida que os ecossistemas dos EUA e da China escalam independentemente. Aplicações de defesa e aeroespaciais, embora não explicitamente mencionadas nas implantações atuais, representam adjacências de longo prazo com significativo valor estratégico.

Navegando na Lacuna da Realidade

Observadores da indústria notam o substancial risco de execução embutido na valuation da Figure. A transição de demonstrações controladas para implantações comerciais de alta utilização exige resolver desafios de confiabilidade, segurança e seguros que historicamente restringiram a adoção da robótica. O tempo médio entre falhas (MTBF) deve atingir milhares de horas, mantendo tempos de resposta inferiores a uma hora para problemas de serviço.

O cenário regulatório permanece incerto. À medida que robôs humanoides saem das gaiolas de fábrica para ambientes colaborativos, padrões de segurança, estruturas de responsabilidade e requisitos de seguro evoluirão rapidamente. Empresas que transformam capacidades de conformidade em produtos podem obter vantagens competitivas significativas nos ciclos de vendas corporativas.

A economia do cliente apresenta outro fator crítico. Embora os primeiros adotantes possam pagar preços premium em torno de US$ 30 por hora por mão de obra robótica, a viabilidade de longo prazo exige custos que se aproximem de US$ 10-15 por hora para competir com salários humanos, incluindo benefícios e despesas gerais. Esta linha do tempo de compressão testará a sustentabilidade da margem bruta durante as fases de escalonamento.

O sucesso da Figure em atrair este compromisso de capital sem precedentes reflete tanto o progresso tecnológico genuíno na robótica habilitada por IA quanto o reconhecimento da comunidade de capital de risco de que a inteligência incorporada representa a próxima grande mudança de plataforma. Se a empresa pode traduzir esta base financeira nas implantações comerciais em escala necessárias para justificar sua valuation servirá como um indicador para todo o setor de robótica humanoide.

As apostas se estendem além do desempenho de empresas individuais para questões fundamentais sobre o futuro do trabalho, a competitividade da manufatura e a soberania tecnológica em um mundo cada vez mais automatizado.

Tese de Investimento da Casa

| Aspecto | Resumo da Análise e Dados Chave |

|---|---|

| Manchete do Acordo | Rodada Série C da Figure de US$ 1 bilhão+ com uma valuation pós-dinheiro de US$ 39 bilhões. |

| Matemática da Valuation | Implica escala industrial: Requer 15-25 mil robôs ativos em 3-4 anos. Premissas: 4.800 horas/ano @ US$ 30/hora = US$ 144 mil/robô/ano. Necessita de US$ 2,2-3,3 bilhões em receita (múltiplo futuro de 12-18x) para justificar a valuation. |

| Contexto do Setor | Tendência: Capital girando de LLM-apenas para incorporação (Apptronik US$ 350M, Agility meta de US$ 400M, 1X US$ 100M). NVIDIA semeando o ecossistema. Ponto fora da curva: US$ 39B da Figure está uma ordem de magnitude acima dos pares, precificando liderança de plataforma, direitos de dados e fabricação. |

| Causas Raízes da Mudança | 1. Pilha VLA Viável: Modelos de classe GR00T + simulação (ex: "Helix" da Figure) permitem transferência de habilidades entre plataformas. 2. Pressão Macroeconômica sobre o Trabalho: Empresas (Amazon, GXO, OEMs automotivos) agora estão orçando para testes com humanoides. 3. Política Industrial: China subsidiando IA incorporada; EUA/Canadá impulsionando automação estratégica. |

| Tese Otimista | • Armazéns/Fábricas Brownfield: A forma humana é um facilitador de distribuição para células de trabalho existentes. • Fossos de Vantagem da Roda de Dados: Captura de dados em grande escala e em ambientes reais se multiplica mais rápido. • Simbiose Chip/Cálculo: Acompanhar o roadmap GR00T da NVIDIA reduz o tempo para a capacidade. |

| Riscos Céticos | • Ilusão de Autonomia Geral: Implantações serão pacotes de tarefas restritas por anos. • Rendimento de Fabricação e MTBF: Escalonar atuadores/mãos para confiabilidade de nível automotivo (rendimento de 90%+, MTBF de 1000+ horas) é crítico. • Dependência de GPU: Margem bruta ligada à precificação/oferta da NVIDIA. • Segurança/Seguro: Uma única lesão de alto perfil poderia congelar o mercado. |

| Manual do Fundador | 1. Escolher um nicho que tolere 90-93% de autonomia (ex: manuseio de paletes). 2. Projetar a célula de trabalho inteira (cercas, carregadores), não apenas o robô. 3. Instrumentar motor de dados como SaaS (taxa de autonomia, intervenções). 4. Precificar por resultados (âncora de ~$30/hora), não por hardware. 5. Planejar peças de reposição e serviço de campo como um OEM automotivo. 6. Codelvolver com um "parceiro de design" por vertical. |

| Lista de Verificação de Due Diligence para VC | Produto/Tecnologia: Taxa de autonomia, minutos de assistência, auditorias de segurança, MTBF/MTTR, lacuna sim2real. Fabricação: Rendimento de primeira passagem, curva de custo da BOM do atuador, taxa de linha mensal. Comercial: Margem bruta por hora de robô, qualidade do pipeline (pilotos pagos), termos de seguro de responsabilidade civil. |

| Visão Específica da Figure | Pontos Fortes: Sindicato (NVIDIA, Brookfield) permite canal top-down; integração vertical (Helix + BotQ) poderia impulsionar ciclos mais rápidos e menores COGS. Risco: Enorme salto de US$ 2,6B (2024); requer milhares de robôs pagos e de alta disponibilidade em 12-18 meses ou a rodada parece prematura. |

| Cenário Competitivo | • Tesla Optimus: Forte ambição/PR; prova externa limitada. • Agility Robotics: Melhor evidência de trabalho pago real (GXO/Amazon). • Apptronik: Forte conhecimento de fabricação (Jabil). • 1X: Orientação para Serviço/Android. • Pilha Chinesa: Volume apoiado por políticas; esperar implantação doméstica rápida. |

| Implicações de Mercado | • Preços: Compradores iniciais pagando ~$30/hora; irá comprimir para US$ 12-15/hora até 2027. • Padrões/Seguro: Se tornarão definidores; exigem relatórios de incidentes e atestações de terceiros. • Maldição do Vencedor: Risco de ganhar pilotos que não podem ser atendidos, destruindo a reputação. |

| Conclusão | Uma aceleração do setor, não um evento isolado. A valuation de US$ 39B estabelece um patamar para trabalho pago em escala de milhares de unidades. Os vencedores de curto prazo serão excelentemente entediantes em tempo de atividade, segurança e serviço, primeiramente em armazéns/fábricas. |

NÃO É UM CONSELHO DE INVESTIMENTO