Como Fechar as Grandes Brechas Fiscais de Tecnologia Se Tornou o Caminho Silencioso de Trump para Lidar com a Dívida Nacional

Os Bilhões das Gigantes da Tecnologia Conseguem Resolver a Tempestade Fiscal de Trump?

Com a Dívida dos EUA Ultrapassando US$ 36 Trilhões, Olhares se Voltam para uma Nova Mina de Ouro: Receita de Impostos Deixada de Lado

A dívida nacional dos EUA está abrindo um buraco em todas as promessas políticas. Com US$ 36,56 trilhões e crescendo, agora se eleva sobre a economia do país, um impressionante 123% do PIB.

Dívida Nacional dos EUA como Porcentagem do PIB ao Longo do Tempo

| Ano | Relação Dívida/PIB (%) | Notas |

|---|---|---|

| 2020 | 124,7 - 126,3 | Maior alta de todos os tempos registrada por algumas fontes, gastos com a pandemia |

| 2021 | 118,9 | Diminuiu em relação ao pico de 2020 |

| 2022 | 110,4 | Continuação da diminuição em relação a 2021 |

| 2023 | 122,3 | Aumento novamente |

| 2024 | 98,0 - 124,0 | Estimativas variam (98% no final do ano fiscal, 124% em dezembro) |

| 2025 | 123,0 (Projetado) | Projeção de Dados Fiscais do Tesouro para o ano fiscal |

| 2034 | 116,0 (Projetado) | Projeção do CBO |

| 2035 | 118,0 - 118,5 (Projetado) | Projeções do CBO/Visual Capitalist |

Enquanto isso, enquanto Washington busca respostas, alguns analistas dizem que a pilha de dinheiro mais óbvia permanece escondida no exterior — não em cofres, mas em ativos digitais, estruturas de papel e brechas legais habilmente manobradas pelos titãs da tecnologia americana.

Em um momento fiscal sombrio definido por déficits crescentes e custos de juros crescentes, uma nova questão provocativa está ganhando força em D.C. e Wall Street: recuperar os impostos há muito evitados pelas Gigantes da Tecnologia poderia fornecer a ajuda que o Presidente Trump precisa para estabilizar as finanças da América — ou pelo menos alegar que está?

O Colapso da Era do "Sanduíche Holandês" — e o Que a Substituiu

Por décadas, as gigantes da tecnologia dos EUA operaram por trás de uma estrutura de paraísos fiscais legais, mais notoriamente o "Double Irish with a Dutch Sandwich" (Duplo Irlandês com um Sanduíche Holandês), que permitia às empresas encaminhar lucros globais através da Irlanda e da Holanda para paraísos fiscais. Essa estratégia efetivamente morreu em 2020, estrangulada por reformas irlandesas e pressão multinacional.

O "Double Irish with a Dutch Sandwich" foi uma estratégia proeminente de evasão fiscal corporativa internacional. Envolvia o encaminhamento de lucros através de subsidiárias irlandesas e holandesas para explorar brechas e reduzir significativamente as obrigações fiscais sobre os lucros não americanos, embora mudanças legislativas tenham em grande parte fechado essa estrutura.

Mas esses bilhões em impostos que desapareciam não voltaram para casa — eles apenas mudaram de endereço.

Hoje, as multinacionais usam um novo conjunto de ferramentas de táticas refinadas. Entre os mais potentes: Incentivos Fiscais para Ativos Intangíveis (CAIA) na Irlanda, agregação de renda sob as regras GILTI e FDII, erosão da base tributável, inversões fiscais e uma maré crescente de parcerias multicamadas.

A Nova Arquitetura da Evasão: Como as Gigantes da Tecnologia Redefiniram o Mapa Tributário Global

Os esquemas de evasão de hoje não são mais encaminhados através de paraísos óbvios. Em vez disso, eles estão aninhados em abstrações legais, estruturas de preços sintéticas e transações corporativas internas que desafiam o espírito da lei tributária, permanecendo apenas dentro de sua letra.

O que se segue não é evasão. É design.

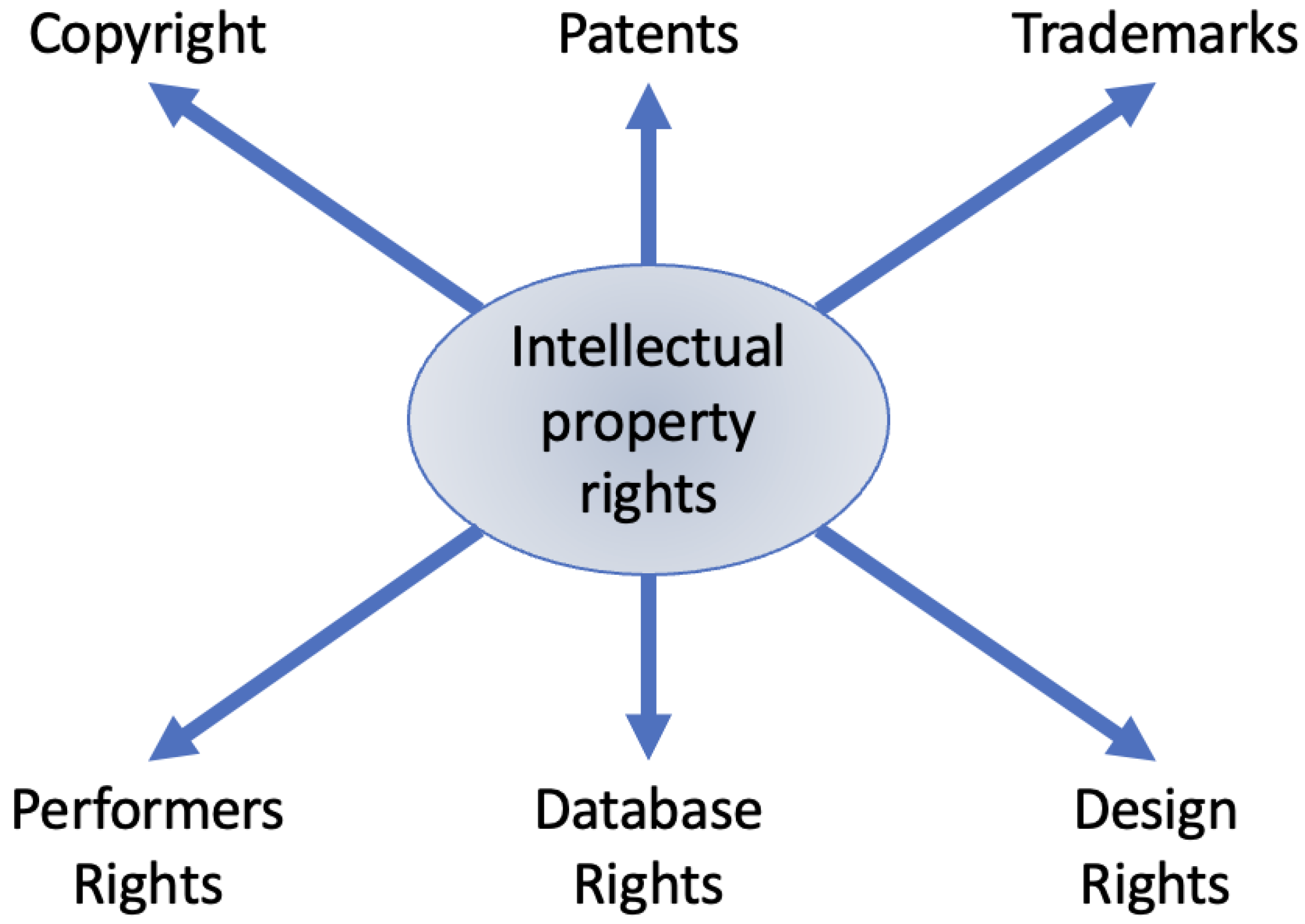

Repatriando o Intangível: Como a Propriedade Intelectual se Tornou uma Arma Contábil

Uma das transformações mais consequentes tem sido a monetização agressiva de ativos intangíveis — patentes, algoritmos, código-fonte — e sua implantação como escudos fiscais através de incentivos fiscais.

Sob o regime de Incentivos Fiscais para Ativos Intangíveis (CAIA) da Irlanda, as empresas podem deduzir o custo total da propriedade intelectual adquirida de sua renda tributável. Muitas dessas aquisições, no entanto, são feitas internamente: uma subsidiária na Irlanda compra direitos de propriedade intelectual global de outro braço da mesma corporação. A transação tem o preço de dezenas de bilhões de dólares — então depreciada ao longo do tempo para apagar sistematicamente os lucros.

Os Incentivos Fiscais para Ativos Intangíveis (CAIA) fornecem alívio fiscal para empresas sobre os custos de aquisição de ativos intangíveis especificados, como propriedade intelectual. Isso essencialmente permite que as empresas amortizem ou escrevam esses custos contra seus lucros tributáveis ao longo de um período definido, sujeitas a regras específicas como as aplicáveis sob a lei tributária irlandesa.

Em um caso ilustrativo, uma grande empresa de tecnologia dos EUA reatribuiu patentes de software principais para sua afiliada irlandesa em 2015 a um preço nocional superior a US$ 100 bilhões. Na próxima década, essa subsidiária não relatará quase nenhuma renda tributável na Irlanda — apesar de lidar com uma grande parte da receita global da empresa.

As Fronteiras Desfocadas de GILTI e FDII

A Lei de Cortes de Impostos e Empregos de 2017 introduziu novas disposições — notavelmente, Renda Intangível Globalmente Tributada (GILTI) e Renda Intangível Derivada do Exterior (FDII) — destinadas a conter a transferência de lucros offshore. Mas as empresas rapidamente encontraram uma solução alternativa: a média.

Tabela resumindo os principais recursos das disposições GILTI e FDII na lei tributária dos EUA, introduzidas sob a Lei de Cortes de Impostos e Empregos de 2017.

| Recurso | GILTI (Renda Intangível Globalmente Tributada) | FDII (Renda Intangível Derivada do Exterior) |

|---|---|---|

| Escopo | Ganhos estrangeiros através de Corporações Estrangeiras Controladas (CFCs) | Renda de fonte estrangeira obtida diretamente por corporações dos EUA |

| Propósito | Tributar a renda intangível estrangeira para desencorajar a transferência de lucros para o exterior | Incentivar a renda intangível relacionada à exportação para incentivar o investimento doméstico |

| Alvo | Renda intangível mantida no exterior | Renda intangível derivada de exportações |

| Taxa de Imposto Efetiva | 10,5% (13,125% pós-2025) | 13,125% (16,4% pós-2025) |

| Dedução | Dedução de 50% sob a Seção 250 | Dedução de 37,5% sob a Seção 250 |

| Retorno Presumido sobre Ativos Tangíveis | Isenção para 10% do Investimento em Ativos de Negócios Qualificados (QBAI) | Isenção para 10% do QBAI |

Ao misturar a renda de jurisdições de alta e baixa tributação, as corporações multinacionais reduzem sua taxa de imposto estrangeiro aparente e evitam acionar penalidades GILTI. Um dólar em Bermuda (zero por cento) compensa um dólar na Alemanha (30 por cento), e a taxa efetiva parece benigna. O código tributário vê equilíbrio; o balanço vê arbitragem.

Um consultor tributário corporativo familiarizado com essa prática observou: “A lei assume que cada jurisdição é um silo. Mas em uma estrutura globalizada, eles são apenas tubos em um sistema projetado para equalizar — e minimizar — a exposição.”

Dívida Interna e o Custo da Manipulação de Capital

Outra tática comum: a implantação estratégica da dívida intragrupo. As subsidiárias dos EUA tomam emprestado de suas próprias afiliadas estrangeiras e pagam juros sobre essa dívida, que se torna dedutível domesticamente, mas levemente tributada no exterior — ou totalmente diferida.

Esse método, conhecido como erosão da base tributável, tem sido contestado por reguladores. Mas sob limites específicos, permanece legal. Um analista descreveu como "uma empresa pagando a si mesma para criar uma perda tributária".

Tabela: Visão Geral da Erosão da Base Tributável - Definição, Mecanismo e Regulamentos

| Aspecto | Descrição |

|---|---|

| Definição | Uma estratégia de evasão fiscal onde as corporações reduzem as obrigações fiscais domésticas através de deduções de juros excessivas. |

| Mecanismo | Empresas matriz em jurisdições de baixa tributação emprestam dinheiro para subsidiárias em jurisdições de alta tributação, permitindo que as subsidiárias deduzam pagamentos de juros inflacionados da renda tributável. |

| Transferência de Lucros | A renda é transferida para a empresa matriz em um país de baixa tributação, minimizando os impostos corporativos gerais. |

| Estrutura Legal | Governado por regulamentos como a Seção 163(j) do IRC dos EUA, que limita as deduções de juros a 30% da renda tributável ajustada. |

| Esforços Globais | Iniciativas como o BEPS visam conter a transferência excessiva de lucros e as práticas de erosão da base tributável. |

| Impactos | Reduz as receitas fiscais do governo, mas proporciona economias significativas para as corporações. |

| Medidas de Prevenção | Índices fixos para juros dedutíveis (por exemplo, limites baseados em EBITDA) garantem que alguns lucros permaneçam tributáveis em jurisdições de alta tributação. |

Redes Invisíveis: Parcerias, Pass-Throughs e a Ascensão das Estruturas Sombra

Talvez o domínio mais opaco do planejamento tributário moderno esteja na ascensão de redes de parcerias complexas e "corporações bloqueadoras" — estruturas projetadas para alocar lucros, perdas e obrigações através de camadas de entidades em várias jurisdições.

Em um caso sob escrutínio do IRS, uma única empresa de tecnologia apresentou mais de 130 declarações de impostos separadas para contabilizar uma teia de parcerias, muitas das quais encaminharam lucros através de Delaware, Luxemburgo e Ilhas Cayman. A renda tributável dos EUA resultante? Quase zero.

Até mesmo auditores experientes lutam para desembaraçar essas estruturas. Como um funcionário do Tesouro, falando sob condição de anonimato, colocou: “Sabemos que há ouro lá dentro. Mas primeiro teríamos que mapear a mina.”

Transfer Pricing 2.0: O Mercado de Um

Transfer pricing — a prática de precificar transações entre subsidiárias — tornou-se mais sutil. Sob a lei atual, acordos de licenciamento interno e taxas de serviço devem ser definidos em "condições de mercado", como se ocorressem entre empresas independentes. Mas quando uma empresa licencia sua própria propriedade intelectual, não há mercado — e o preço é efetivamente o que ela diz que é.

Transfer pricing refere-se à precificação de transações internas entre entidades relacionadas dentro de uma corporação. Essa prática é fortemente examinada para fins de tributação, exigindo adesão ao princípio do braço esticado, que determina que os preços devem ser definidos como se as entidades não fossem relacionadas e operassem em um mercado competitivo.

Por exemplo, as operações nos EUA de uma plataforma podem pagar ao seu braço europeu bilhões anualmente por "serviços de tecnologia", empurrando a renda tributável para o exterior. Os reguladores enfrentam um enigma: uma transação é documentada, internamente consistente e formalmente divulgada — mas economicamente projetada para esvaziar a base tributária dos EUA.

Os Números por Trás da Receita Desaparecendo

De 2018 a 2023, Alphabet, Meta, Microsoft e Amazon sozinhas extraíram mais de US$ 26 bilhões (que já é uma subestimação por muitos especialistas) em benefícios fiscais federais através de mecanismos como deduções intangíveis derivadas do exterior e recuperação de custos de propriedade intelectual.

Afaste-se, e fica ainda mais claro: em 15 grandes corporações, mais de US$ 50 bilhões em isenções fiscais fluíram através do sistema em cinco anos. Se as tendências se mantiveram em 2024 e 2025 — e os primeiros dados sugerem que sim — esse número pode agora exceder US$ 60 bilhões por ano em evasão fiscal legal, mas agressiva, por grandes multinacionais.

Taxas de Imposto Corporativo Efetivas Médias vs. Estatutárias para Grandes Empresas dos EUA

| Descrição | Taxa Estatutária (Federal) | Taxa Efetiva Média | Ano(s)/Fonte |

|---|---|---|---|

| Pós-Lei de Cortes de Impostos e Empregos (TCJA) | 21% | N/A | Desde 1º de janeiro de 2018 |

| Taxa Média para Grandes Corporações Lucrativas (Estudo GAO) | 21% | 9% | 2018 (abaixo de 16% em 2014) |

| Taxa Média para 342 Maiores Corporações Consistentemente Lucrativas (Estudo ITEP) | 21% | 14,1% | 2018-2022 |

| Taxa Média para 296 Maiores Corporações Consistentemente Lucrativas (Estudo ITEP) | 21% | 12,8% | 2018-2021 (abaixo de 22,0% em 2013-2016) |

| Exemplo de Taxas Baixas (Estudo ATF sobre GE, GM, Meta, Tesla, T-Mobile) | 21% | 6,9% | 2023 |

| Taxa Estatutária Federal e Estadual Combinada | ~26% | N/A | Em 2023 |

Um especialista familiarizado com essas estruturas comentou: “Isso não é ilegal. Mas é absolutamente projetado. E é projetado para impulsionar a taxa de imposto efetiva para zero — especialmente para lucros que não tocam o solo dos EUA.”

Um estudo recente que examinou 342 empresas lucrativas dos EUA descobriu:

- A taxa de imposto efetiva média: 14,1% — muito abaixo dos 21% estatutários.

- Quase 25% dessas empresas pagaram taxas efetivas de um dígito.

- 23 empresas pagaram zero imposto de renda federal por cinco anos consecutivos.

Em resposta, a Lei de Redução da Inflação da era Biden introduziu um imposto mínimo alternativo corporativo de 15% destinado a cerca de 100 grandes empresas. Mas a aplicação permanece restrita, e os engenheiros fiscais corporativos já mudaram para estruturas que evadem essa rede — muitas vezes através da mistura de lucros transfronteiriços ou parcerias exóticas que superam a supervisão do IRS.

Você sabia que o Imposto Mínimo Alternativo Corporativo (CAMT), introduzido pela Lei de Redução da Inflação de 2022, garante que grandes corporações paguem pelo menos 15% de imposto sobre sua renda de demonstração financeira? Este imposto se aplica a corporações com mais de US$ 1 bilhão em renda anual média (ou US$ 100 milhões para subsidiárias americanas de empresas estrangeiras) e visa impedi-las de reduzir drasticamente suas obrigações fiscais através de deduções e créditos. Efetivo a partir de 2023, o CAMT representa uma grande mudança na tributação corporativa, exigindo que as empresas calculem os impostos sob as regras regulares e o CAMT, pagando o que for maior!

Trump Pode Realmente Usar Isso para Matar a Besta da Dívida?

Em fevereiro de 2025, o Presidente Donald Trump reentrou no ringue fiscal com promessas ambiciosas — e conflitantes: cortar a dívida nacional em US$ 1 trilhão, tornar os cortes de impostos de 2017 permanentes e financiar tarifas sem afundar o crescimento. No entanto, os analistas alertam que a matemática não fecha.

Esses cortes de 2017 estão projetados para adicionar US$ 7,75 trilhões à dívida até 2035. As tarifas aumentaram a volatilidade e os custos de empréstimos. Enquanto isso, os pagamentos anuais de juros sobre a dívida estão agora ultrapassando US$ 1 trilhão — mais do que o orçamento de defesa.

Mas se a ótica política é instável, o teatro político não é. De acordo com assessores seniores de campanha, Trump é aconselhado a lançar uma nova rodada de retórica contra as Gigantes da Tecnologia, não sobre a liberdade de expressão — mas sobre o patriotismo fiscal.

Um estrategista de política tributária observou: “Enquadrar isso como uma questão de justiça — ‘Por que as pequenas empresas deveriam pagar o preço total enquanto a Amazon evita bilhões?’ — é potente. É populismo com um distintivo fiscal.”

Recuperar apenas metade dos impostos atualmente evitados — digamos US$ 500 bilhões ao longo de uma década — diminuiria significativamente o déficit. Não eliminaria a crise da dívida, mas poderia comprar tempo, confiança do investidor e capital político.

A Economia da Brecha: Maior do Que Qualquer Resgate?

A evasão fiscal não é mais sobre malas de dinheiro ou bancos obscuros. É sobre arquitetura digital: milhares de empresas de fachada, bilhões em taxas de serviço internas e subsidiárias em limbo legal. O Tesouro dos EUA sabe disso e, em 2022, tentou revidar. Mas a aplicação é lenta e as empresas de tecnologia são ágeis.

Um analista tributário internacional colocou desta forma: “Estamos jogando damas. Eles estão jogando xadrez 4D recursivo com seu próprio livro de regras.”

Apesar do novo imposto mínimo, algumas empresas supostamente ainda pagam menos de 3% sobre bilhões em lucros. Quando combinado com deduções de juros legais, fluxos de propriedade intelectual transfronteiriços e créditos fiscais diferidos, a receita total perdida se torna sistêmica.

E aqui está a reviravolta crucial: a crise da dívida dos EUA também é sistêmica.

A Mina de Ouro Política de Trump — Mesmo Que Não Seja Salvação Fiscal

Se a recuperação de impostos das Gigantes da Tecnologia resolve totalmente a crise da dívida, ela se encaixa na narrativa de Trump de 2025 como uma luva:

- É visual: algumas empresas, números astronômicos, ilhas exóticas.

- É emocional: a América média paga impostos enquanto as Gigantes da Tecnologia "trapaceiam".

- É patriótico: reivindicar lucros para "America First".

- É fácil de vender: “Perdemos US$ 60 bilhões por ano para jogos globais. Isso acaba agora.”

Um ex-assessor econômico da administração, agora trabalhando para um think tank, ofereceu uma análise direta: “Ele não precisa consertar a dívida. Ele só precisa fazer parecer que outra pessoa a quebrou — e ele é o único tentando consertá-la.”

Já, rascunhos internos de mensagens de campanha sugerem um pivô em direção à aplicação de impostos sobre tecnologia como um tema principal na próxima cúpula fiscal em maio. Se Trump puder enquadrá-la como uma cruzada por justiça — e contra a evasão de elite — ela poderá servir a um duplo propósito: ponto de encontro econômico e aríete político.

O Que Vem a Seguir: Reforma Real ou Retórica?

Há apetite por ação. Esforços globais de harmonização tributária, como o imposto mínimo do Pilar Dois da OCDE, visam preencher lacunas internacionais. Mas a implementação é fragmentada. Alguns aliados dos EUA resistem. Algumas multinacionais se adaptam mais rápido do que os reguladores.

Tabela: Visão Geral do Imposto Mínimo Global do Pilar Dois da OCDE

| Aspecto | Detalhes |

|---|---|

| Objetivo | Garantir que as empresas multinacionais (EMNs) paguem uma taxa de imposto efetiva mínima de 15% globalmente. |

| Escopo | Aplica-se a EMNs com receitas consolidadas anuais superiores a € 750 milhões. |

| Regras Chave | - Regra de Inclusão de Renda (IIR): As empresas matriz pagam imposto complementar para subsidiárias tributadas abaixo de 15%.- Regra de Lucros Subtributados (UTPR): Impõe impostos adicionais sobre pagamentos para jurisdições de baixa tributação.- Regra Sujeito ao Imposto (STTR): Tributa pagamentos transfronteiriços específicos, com foco em países em desenvolvimento. |

| Implementação | Os países devem adotar regras internamente. Exemplos incluem Suíça (2024) e a UE (2023). |

| Impacto Esperado | - Gera US$ 150 bilhões anualmente em receitas fiscais globais.- Reduz a evasão fiscal e a transferência de lucros.- Aumenta os encargos de conformidade para EMNs. |

A luta pode mudar da evasão fiscal para a invisibilidade fiscal — onde nenhuma lei é violada, mas nenhum país coleta.

Mas a pressão está aumentando. Se uma futura campanha do IRS — talvez reforçada por novas ferramentas de aplicação ou incentivos para denunciantes — começar a abrir estruturas complexas e expor quem paga o quê, a narrativa pública pode mudar drasticamente.

Como um consultor sênior de auditoria colocou, “Estamos a uma planilha vazada de um incêndio político.”

Uma Miragem de Trilhões de Dólares ou uma Cunha Estratégica?

Taxar as Gigantes da Tecnologia poderia resolver totalmente a crise da dívida da América? Não. Mas poderia fornecer um amortecedor de trilhões de dólares, retardar a velocidade do déficit e entregar uma vitória política enquadrada como justiça econômica?

Absolutamente.

Em um momento em que a realidade fiscal e o instinto populista colidem, o foco do Presidente Trump na recuperação de impostos corporativos pode não equilibrar os livros — mas poderia equilibrar a narrativa. E em 2025, a narrativa pode ser a moeda mais valiosa em Washington.